Honoraires CAC - ABACUS AEC

Cabinet ABACUS AEC

Commissariat aux comptes

HONORAIRES : article R823-12 du code de commerce

Comment sont déterminés les honoraires du commissaire aux comptes ?

· Du barème horaire pratiqué par chaque cabinet

Quel est le détail du barème légal et comment s’y référer ?

Le barème légal des honoraires des commissaires aux comptes est défini par l’article R823-12 du code de commerce.

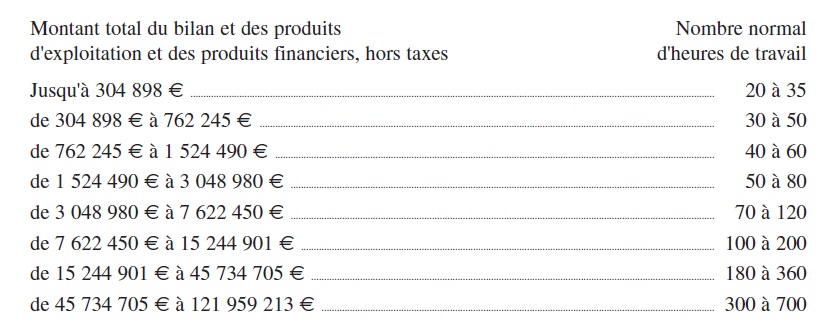

Les diligences estimées nécessaires à l’exécution du programme de travail, doivent comporter pour un exercice donné un certain nombre d’heures. Ce nombre est fonction du montant total du bilan (« pied de bilan » actif ou passif indiqué dans les comptes annuels ou la liasse fiscale), augmenté du montant des produits d’exploitation et des produits financiers, hors TVA.

Base de référence = Montant total du bilan + Montant des produits d’exploitation + Montant des produits financiers

Le barème est le suivant :

Qui doit payer les honoraires du commissaire aux comptes ?

Les honoraires du Commissaire aux Comptes sont à la charge de la société qu’il contrôle.

Quand est-ce que sont fixés les honoraires du commissaire aux comptes ?

Le Commissaire aux Comptes doit faire une proposition d’honoraires en communiquant à son client une lettre de mission avant le début de la mission. L’objectif de la lettre de mission est de détailler les modalités de l’intervention et d’établir une relation de confiance et de transparence entre le Commissaire aux Comptes et son client.

La lettre de mission indique le cadre et l’objectif de la mission, ainsi que le montant des honoraires proposés compte tenu de ces deux éléments.

Des évènements imprévus peuvent apparaitre au cours de la mission et alourdir la charge de travail du commissaire aux comptes. Dès qu’il en a connaissance, celui-ci informe son client des conséquences que ces imprévus peuvent avoir sur les honoraires.

Ce barème d’honoraire réglementaire ne concerne pas le travail supplémentaire que le Commissaire aux Comptes pourrait effectuer dans le cadre d’une procédure d’alerte (décret précité, art. 121) ni la mission de certification des comptes consolidés, ni les missions temporaires confiées par la société contrôlée à la demande d’une autorité publique (décret précité, art. 124).