Présentation comptes CE - ABACUS AEC

Cabinet ABACUS AEC

Expertise comptable

Missions de présentation des comptes des Comités d’Entreprises (CE) :

Ce règlement s’applique à compter des exercices ouverts à compter du 1er Janvier 2015.

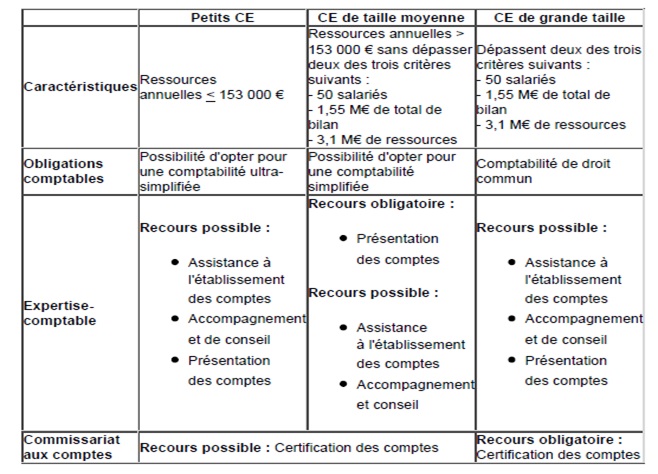

Les règles différent selon la taille des comités d’entreprises et sont définies comme suit :

Les principales comptables conséquences du nouveau règlement pour les comités d’entreprises sont les suivantes :

(extrait du règlement ANC N° 2015-01 du 2 avril 2015) Article 3

Compte de résultatLe compte de résultat des comités mentionnés à l’article 1er fait apparaître des charges et produits enregistrés selon leur nature en distinguant deux sections :

- La section « Activités Economiques et Professionnelles » enregistrant les opérations relevant des attributions économiques définies à l’article L.2323-1 du code du travail ;

- La section « Activités Sociales et Culturelles » enregistrant les opérations relevant des attributions en matière d’activités sociales et culturelles définies aux articles L.2323-83 à L.2323-85 du code du travail.

Pour les produits et charges relevant des deux sections, les modalités de détermination des clés de répartition doivent être mentionnées dans l’annexe des comptes.

Bilan

Au bilan, les fonds propres doivent être présentés par section.

Article 5

Plan de comptes

La nomenclature des comptes doit être déclinée afin d’identifier, pour chaque section, les comptes de produits et charges et les comptes de fonds propres.

Les annexes obligatoires sont différentes selon la taille du CE. Elles sont prévues dans les deux règlements (N° 2015-01 du 2 avril 2015 et N° 2015-02 du 2 avril 2015).